Buffettův učitel Benjamin Graham varoval před tržními bublinami a iracionálním chováním investorů. Jak jeho investiční filozofie obstojí v době Trumpových ekonomických zásahů a spekulativních titulů? Podívejme se, kde dnes hledat hodnotu a kterým rizikům se raději vyhnout. V seznamu investičních tipů překvapí provozovatel věznic.

Známý věštec z Omahy Buffett označil za „nejlepší knihu o investování“ publikaci Inteligentní investor od Benjamina Grahama. I když vyšla ještě v roce 1949, stále má co říct. Především díky důrazu na hodnotové investování.

Buffett není zdaleka jediný, kdo se britsko-americkým finančníkem inspiroval. Například Henry R. Oppenheimer testoval Grahamovo portfolio pro roky 1974 až 1981. Investor, který by si vybíral podle Grahama, by podle studie dosáhl ročního výnosu 38 procent, zatímco tržní benchmark za stejné období by byl jen čtrnáct procent ročně.

Grahamovým problémem je, že jeho přístup je relativně nudný. Vyčkávání na hodnotové tituly připomíná zdlouhavé posedávání na rybách. To je v době investičních dostihů menšinový přístup.

Striktní držení se Grahama by znamenalo, že přes jeho přísná kritéria by neprošla téměř žádná společnost. I proto se samotná kritéria časem přizpůsobují, i když filozofie zůstává. Nakonec i Inteligentní investor vyšel nedávno znovu v aktualizované verzi od Jasona Zweiga.

Současná situace přitahuje pozornost k varováním nejzkušenějších investorů, včetně muže, kterého sám Warren Buffett považuje za svého mentora. Jaké investiční bubliny dnes hrozí a jaké ponaučení si můžeme vzít z minulosti?

Trump jako proměnná

Jen málokdo dokáže jednou větou zatřást celosvětovou ekonomikou. Americký prezident má takovou moc už tradičně. A v rukou prostořekého Donalda Trumpa se ještě násobí.

Na jedné straně slibuje nižší daně a deregulaci, na druhé hrozí vysokými cly. To jsou faktory, které zásadně ovlivňují dění na finančních trzích a investoři je musejí zohlednit.

Už první týdny vlády nového šéfa Bílého domu ukazují, jaká rizika přináší vést se na vlně všeobecného nadšení.

Zajímavým příkladem je spekulativní bitcoin. Právě pro avizovanou deregulaci prudce rostl ještě před Trumpovou inaugurací a výrazně překonal psychologickou hranici sto tisíc dolarů. Dlouho se nad ní však neudržel, i když je stále výrazně vyšší než například před čtyřmi měsíci.

Pro srovnání, v létě 2021 bitcoin překonal cenu šedesáti tisíc dolarů, ale po následné korekci se k této hranici nepřiblížil téměř tři roky. To je zajímavé varování.

Vzpomínky na dot-com

Relativně delší a stabilnější růst si udržují technologické tituly, ale právě to může být problém. Jak nedávno upozornily Financial Times, „americké akcie jsou nejdražší v porovnání s dluhopisy od dob dot-com bubliny“.

Důvodem je výrazný pokles rizikové prémie na akcie (equity risk premium). Rychlý růst cen akcií způsobil, že očekávané zisky firem v indexu S&P 500 odpovídají pouze 3,9 % ceny akcií, zatímco výnos desetiletých amerických státních dluhopisů vzrostl na 4,65 %. To znamená, že investoři momentálně nedostávají výrazně vyšší výnos za riziko investování do akcií oproti bezpečnějším dluhopisům, což je neobvyklá situace.

„Investoři v podstatě říkají: Chci vlastnit tyto dominantní technologické společnosti a jsem ochoten to udělat i bez velké rizikové prémie,“ citují FT Bena Inkera z investiční společnosti GMO.

Pán jménem Trh

Samotný Warren Buffett, který Grahama uznává, se podle autora několika užitečných knih o investování Richarda Kocha odklonil od jeho myšlenek. Ukazuje to na příkladu Buffettových investic do Coca-Coly v roce 1988. „Graham by nikdy nevěřil, že něco tak nehmotného, jako je značka, by mohlo mít hodnotu miliardy dolarů,“ přiblížil.

Dvě důležitá poselství od Grahama přesto platí. To první – je potřeba hledat hodnotové akcie. Stejně důležitý je střízlivý pohled na „pána jménem Trh“.

Alegorie Mr. Market má poukázat právě na iracionální chování tržních hráčů. Nejdůležitější odkaz Grahama tak zní, že i v turbulentních časech si člověk musí zachovat střízlivý pohled a vyhnout se davové psychóze. Nakonec i samotný Trump mění svá vyjádření téměř každý den. Právě Grahamova slova jsou důležitým varováním při každé investiční příležitosti, která se jeví jako zajímavá.

Investor má na výběr dvě základní pozice. Může se nechat vézt na pozitivní vlně z Trumpa a zároveň si střežit vhodný čas na výběr zisků.

Alternativou je jít doslova přímo proti investiční vlně. Příklady obou alternativ jsou popsány níže.

Na Trumpově vlně

Ještě koncem ledna vydala finanční sekce amerického U. S. News tipy, jak vydělat na investičních titulech, které jsou navázány na Trumpa. Jako první se v seznamu objevila společnost Trump Media & Technology Group Corp., která stojí za sociální sítí Truth Social.

„Od doby, co se akcie objevily na burze, měly tendenci obchodovat se na základě Trumpovy politické výkonnosti. Trump je většinovým vlastníkem Trump Media, takže společnost Truth Social by měla v následujících letech dostat hodně propagace a viditelnosti,“ odhadují autoři.

Zajímavé je také doporučení na společnost GEO Group Inc. Jde o realitní investiční fond, který provozuje soukromé věznice. Ty by se mohly plnit na základě přísného Trumpova postoje k nelegální migraci.

U. S. News zmiňují i potenciál softwarové společnosti MicroStrategy Inc., která je největším korporátním investorem do bitcoinů.

Trump není příznivcem zelených technologií a naznačil ukončení daňového zvýhodnění koupě elektromobilů. To by zdánlivě mohlo uškodit například Tesle.

Elon Musk má však velmi blízko k americkému prezidentovi. I proto se mezi společnostmi ve výhledu objevuje například Tesla. „Trump má za sebou dlouhou historii odměňování loajality a chvály, takže Musk a Tesla mohou být netradičními vítězi,“ odhadují U. S. News.

Právě z důvodu Trumpovy snahy podpořit domácí produkci jsou mezi vytipovanými společnostmi i ropná společnost Exxon Mobil či výrobce čipů Intel, který by mohl profitovat ze snahy omezit dovoz polovodičů ze zahraničí.

Z finanční deregulace by měl podle deníku profitovat Wells Fargo & Co. a z privatizace Federal National Mortgage Association, což je oficiální název hypoteční instituce Fannie Mae.

Zase ta inflace

Trumpova spontánnost však může přinést místo prospěchu zdražování a hospodářský útlum. Jak připomíná U. S. Bank, nejen případné clo bude mít vliv na vysoký růst inflace. I deportace nelegálních migrantů mohou přes vyšší mzdové náklady tlačit nahoru ceny zboží a služeb. Naopak, nižší imigrace by mohla zmírnit určité cenové tlaky na nájemné.

Sloupkař NY Times Jeff Sommer se přiklání k pozitivním vlivům Trumpova byznysového nastavení. „Tím, že na své inauguraci udělil čestné místo skupině bohatých technologických manažerů – Elonu Muskovi z Tesly, Jeffu Bezosovi z Amazonu, Marku Zuckerbergovi z Mety, Sundaru Pichaiovi z Googlu a Timu Cookovi ze společnosti Apple, zdůraznil svou neúnavnou oddanost honbě za ziskem,“ píše.

Zároveň připomíná, že sám se dívá především na indexové fondy, které nevyžadují, aby si vybíral jednotlivé akcie nebo dluhopisy ani pozorně sledoval jejich výkonnost. Toto je přístup, který by si zvolil za každého prezidenta.

Ačkoli vnímá známé Grahamovo varování, oponuje mu, že setrvání na trzích je z dlouhodobého hlediska vynikající přístup, „který překoná jen málo profesionálních obchodníků“. Za větší riziko považuje zůstat bokem a přijít o ekonomický růst a zisky společností.

Velmi zajímavý graf přináší v této souvislosti Sensible Financial Planning. „Globální studie zjistila, že strany vítězů voleb nemají měřitelný konzistentní vliv na výnosy akciových trhů. Hlavním zjištěním je, že akciové trhy dosahují o 0,33 procentuálního bodu ročně lepší výsledky, když je v čele levicová vláda. Tato výhoda není statisticky významná – může být snadno výsledkem náhody,“ píše Rick Miller.

Dodává také, že výzkumy ukazují, že vazby společností na politiky u moci se akcionářům společností obvykle vyplácejí, dokonce i v USA, o kterých si rádi představujeme, že jsou bez korupce.

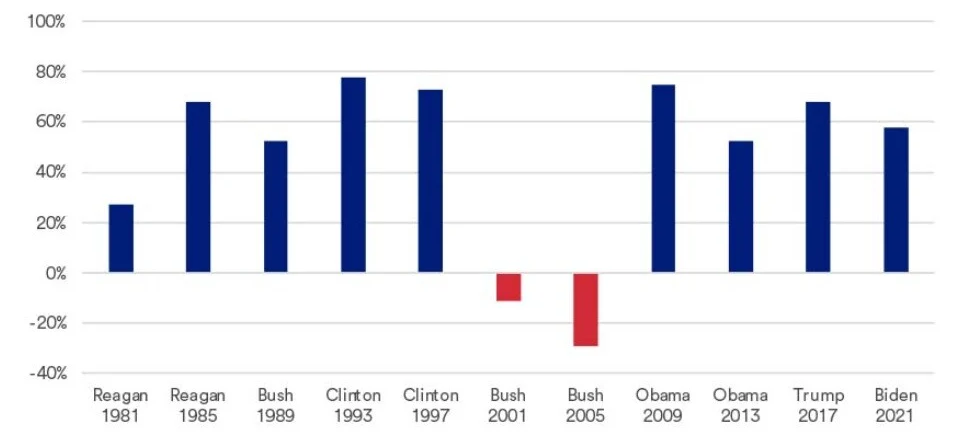

Návratnost indexu S&P 500 za jednotlivých prezidentů

Jak se dařilo trhům za jednotlivých prezidentů. Zdroj US Bank Asset Management Group

Čína najde kompenzace

Na Trumpova protekcionistická opatření by mohla doplatit Čína. Ta už má vlastní vnitřní problémy, které zasáhly například domácí realitní trh. V zemi je příliš mnoho „měst duchů“, protože stát podporoval výstavbu bytů, které nemá kdo obsadit.

Navzdory tomu jsou očekávání v zemi draka pozitivní. Příkladem může být analýza Fidelity, na kterou poukázal portál Patria.cz. Více než sedmdesát procent analytiků tvrdí, že čínská měnová politika bude mít pozitivní vliv na základní ukazatele společností, a více než osmdesát procent tvrdí to samé o plánech ve fiskální oblasti.

Akciový analytik Fidelity Eric Tse, který se zaměřuje na čínské automobilové společnosti, říká, že ekonomika sice ochlazuje, ale „zpomalení by měla kompenzovat stimulační politika na podporu domácí spotřeby a snížení přebytku nabídky“.

Avizovaná šedesátiprocentní cla by tak země mohla zvládnout. „Podle našeho průzkumu jedenáct procent analytiků tvrdí, že geopolitická rizika budou mít výrazně negativní dopad na základní ukazatele čínských společností. Dvě třetiny z nich předpokládají mírně negativní vliv,“ vysvětlují.

Akciový analytik Alex Dong, který se zaměřuje na společnosti vyrábějící základní spotřební zboží, říká, že akcie s udržitelnými zisky a rostoucími výplatami dividend budou v době postupného ožívání spotřebitelské poptávky odolnější.

Shrnuto a podtrženo, podle Fidelity to znamená, že se bude dařit těm čínským podnikům, které „posílily svou odolnost a které budou po realizaci dalších stimulačních opatření možná ještě živější než předtím“.

Šance pro menší hráče

Na postoji USA k Číně by mohly profitovat jiné země. Analytik společnosti Janus Henderson Investors Daniel Graña na jedné straně uznává, že obchodní bariéry způsobují neefektivnost v globální ekonomice. „Zatímco některé společnosti a země budou ve ztrátě, jiné z toho mohou profitovat, protože nadnárodní firmy se budou snažit diverzifikovat své dodavatelské řetězce a snížit závislost na Číně.“

Jako příklady možných vítězů v rámci Asie analytik uvádí Indii, Vietnam a Indonésii.

Ve specifické pozici se ocitá Afrika. Trump sice avizoval zastavení rozvojové pomoci. Horizont dlouhodobých investic přesahuje trvání mandátu amerického prezidenta a také platí, že z malé základny se tradičně roste lépe v procentuálním vyjádření.

I proto by investory mohly zajímat akronymy jako MENA (Blízký východ a severní Afrika), SSA (Subsaharská Afrika), SADC (Jihoafrické rozvojové společenství Southern African Development Community), ale i ECOWAS (Hospodářské společenství západoafrických států) či COMESA (Společný trh pro Východní a Jižní Afriku).

Evropská rizika

Poraženým v rámci Trumpova tažení by mohla být Evropa. I zde se vyplatí doplnit důležité „ale“. Tom O’Hara ze společnosti Janus Henderson Investors připomíná, že nejvíce podceňovaným rizikem pro evropské akcie je riziko růstu. „Rizika poklesu již byla podrobně analyzována a jednoduchý závěr zní: Trumpova cla rovná se špatná zpráva pro exportně orientovanou Evropu.“

Podle něj tento pohled přehlíží, že „velká část evropských příjmů pochází ze služeb nebo z místní výroby prodávané na místních trzích. Tyto příjmy nejsou předmětem cel. Ve skutečnosti bude cly ovlivněno pouze přibližně šest procent evropských příjmů.“

Dodává, že vidí výrazný rozdíl ve výkonnosti amerických a evropských akcií, „což nás vede k názoru, že riziko růstu je větší než riziko poklesu“.

Jednou z ambicí Donalda Trumpa je mít svou tvář vytesanou v památníku Mount Rushmore, kde jsou zvěčněni čtyři velikáni americké politiky George Washington, Thomas Jefferson, Theodore Roosevelt a Abraham Lincoln.

I proto by s výjimkou kamenického sektoru měli investoři vnímat jeho spontánní nápady s rezervou.

Zdroj Midjourney

Zdroj Midjourney